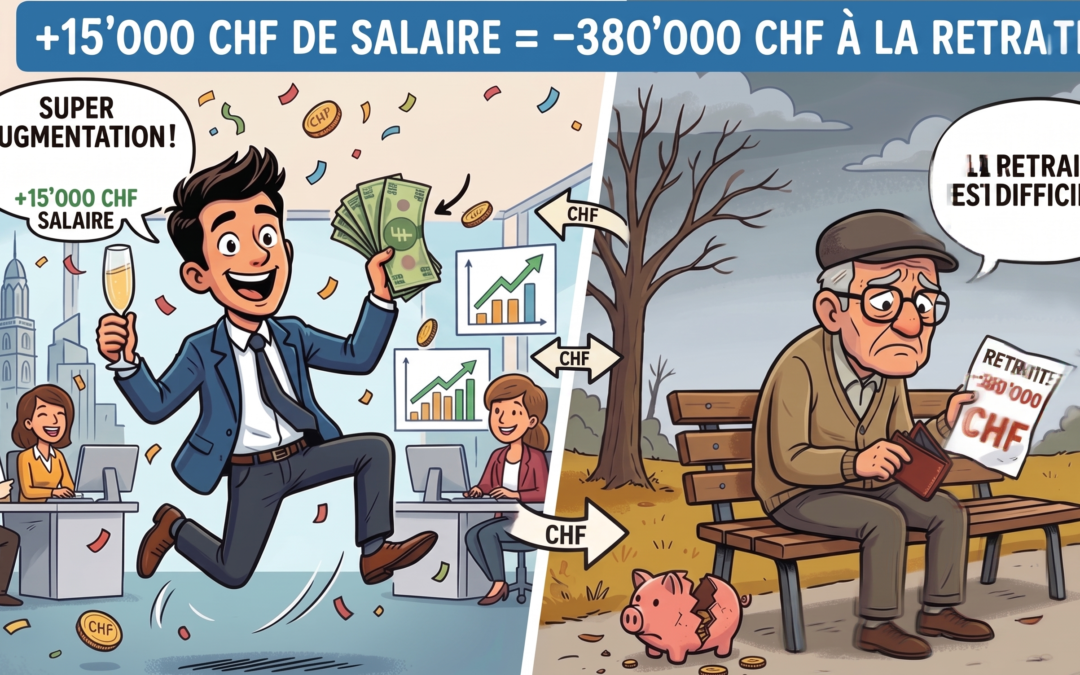

La semaine dernière, Antoine arrive dans mon bureau avec le sourire. 38 ans, cadre en ingénierie, il vient de décrocher une augmentation de 15’000 francs par an dans une nouvelle entreprise. Ce genre de moment où l’on se dit que les choses avancent enfin dans le bon sens.

Sauf qu’Antoine avait oublié de regarder l’autre côté de la feuille!

Une augmentation mais deux réalités

En changeant d’employeur, Antoine a aussi changé de caisse de pension. Et là, les chiffres racontent une autre histoire. Son ancien employeur appliquait un taux de conversion de 6,2 %. Le nouveau : 5,1 %. En apparence, c’est un détail technique. En réalité, c’est la variable qui détermine combien son capital accumulé se transformera en rente à la retraite.

À cela s’ajoutait une couverture invalidité réduite d’environ 30 %, des cotisations patronales proches du minimum légal, et des possibilités de rachats volontaires très limitées. Autant de paramètres que personne ne lui avait présentés lors de la négociation salariale.

Ce que les 25 prochaines années révèlent

J’ai fait le calcul avec lui. Sur un horizon de 25 ans, cet écart de taux de conversion, combiné à des cotisations plus faibles, lui coûte environ 380’000 francs de capital retraite. C’est une estimation, elle repose sur des hypothèses de rendement raisonnables, mais l’ordre de grandeur est là.

Son augmentation annuelle nette ? Insuffisante pour compenser cette perte sur la durée.

Et ce n’est pas tout. Moins de cotisations LPP signifie aussi moins de déductions sur le revenu imposable. Antoine paiera donc plus

d’impôts chaque année, ce qui rogne encore un peu plus sur le gain réel de cette augmentation.

Le salaire ne se lit pas sur la fiche de paie

C’est la leçon que je tire de ce type de situation, et que je répète souvent : votre vrai salaire, c’est la somme de votre rémunération brute, de votre prévoyance professionnelle et de vos avantages annexes. Négliger l’un des trois, c’est naviguer avec une carte incomplète.

La LPP n’est pas un bonus facultatif. C’est, pour la plupart des salariés suisses, la source principale de revenu à la retraite, devant le premier pilier. Les décisions prises aujourd’hui — choix d’employeur, renonciation à un rachat, acceptation d’un plan au minimum légal — ont des conséquences qui se mesurent en dizaines, parfois en centaines de milliers de francs.

Ce qu’il faut vérifier avant de signer

Quand un employeur vous présente une offre, demandez le règlement de la caisse de pension. Pas juste le certificat de prévoyance, le règlement complet. Regardez le taux de conversion, les cotisations patronales, les possibilités de rachat, et la politique d’investissement de la caisse. Ces éléments sont souvent disponibles sur simple demande, et ils changent la lecture d’une offre du tout au tout.

Antoine n’avait pas fait cette démarche. Comme beaucoup. La pression d’une négociation salariale laisse peu de place à l’analyse patrimoniale, et c’est compréhensible. Mais c’est précisément à ce moment-là que l’analyse est la plus utile.

Ce que nous avons fait ensuite

Nous avons travaillé sur trois axes. Le premier : vérifier si la nouvelle caisse permettait des rachats à terme, une fois les conditions remplies. Le deuxième : compenser partiellement via le pilier 3a. Les plafonds de déduction pour un salarié atteignent 7’258 francs par an en 2025. Le troisième: renforcement de son plan d’investissement. Vous n’en avez pas encore? Contactez-moi!

Ce n’est pas une solution parfaite. Mais ça permet de reprendre le contrôle d’une situation qui avait échappé à l’analyse au moment où elle comptait le plus.

Voilà ce que je voulais partager aujourd’hui. La prochaine fois qu’une offre d’emploi atterrit sur votre bureau, prenez le temps de lire le règlement de caisse. Si cet article vous a été utile, n’hésitez pas à le faire circuler autour de vous.